Le Québec a modernisé ses règles de copropriété (condominium) grâce à deux réformes complémentaires : l’article 141 (projet de loi 141) sur les assurances et l’article 16 (projet de loi 16) sur la gouvernance et la transparence.

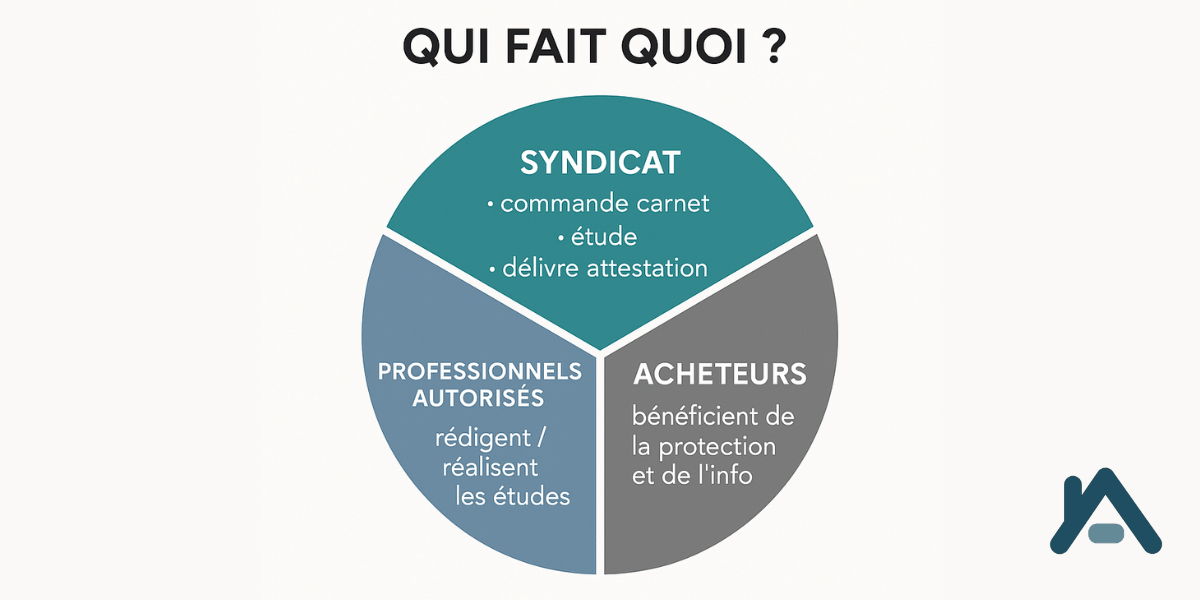

Projet de loi 141 : Les syndicats doivent assurer la totalité du coût de reconstruction de l’immeuble, excluant les améliorations individuelles, afin de couvrir les pertes importantes sans financement improvisé. Pour garantir l’exactitude de la couverture, une évaluation certifiée de la valeur de l’immeuble est requise tous les cinq ans. Une deuxième mesure de protection : un fonds d’autoassurance distinct, dimensionné pour couvrir la franchise la plus élevée des polices du syndicat, assure une liquidité immédiate en cas de sinistre. Chaque copropriétaire doit également souscrire une assurance responsabilité civile, réduisant ainsi le risque que la communauté soit exposée à des risques en cas de négligence personnelle ou d’accident.

Projet de loi 16 : Lors de la signature d’une promesse d’achat, le syndicat doit remettre dans les 15 jours un certificat détaillé, incluant les états financiers, les travaux majeurs, les procédures judiciaires et toute modification à la déclaration de copropriété, offrant ainsi aux acheteurs une vision claire des coûts et des risques à venir. La gestion à long terme est systématisée par un registre d’entretien obligatoire tous les 25 ans, mis à jour annuellement et révisé par un professionnel au moins tous les cinq ans (tous les dix ans pour les petits immeubles). Des études du fonds de réserve doivent être réalisées tous les cinq ans par des professionnels qualifiés (CPA, ingénieur, technologue ou architecte).

Ensemble, ces réformes s’appuient sur trois piliers : la préparation financière, la transparence des transactions et de la gouvernance, et une planification rigoureuse à long terme. Il en résulte une meilleure protection des acheteurs, une valeur immobilière plus stable et une gestion plus responsable du syndicat de copropriété. Pour des cas particuliers, consultez un notaire ou un avocat du Québec.

Source: Lucyne Farand en collaboration avec Chat GPT

Rénoclimat 2026 : nouvelles subventions pour protéger votre maison contre les inondations et les changements climatiques Vous vous demandez quelles sont les nouvelles subventions Rénoclimat offertes au Québec en 2026 pour protéger votre propriété? À compter du 1er octobre 2026, le programme Rénoclimat Québec offrira trois nouvelles aides financières destinées à améliorer la résilience des

Un prêt hypothécaire plutôt qu’un grand mariage traditionnel ? Les Canadiens...

21 mai 2026

82 % des personnes interrogées déclarent qu’elles réduiraient l’ampleur de leur mariage ou y renonceraient pour consacrer cet argent à la mise de fonds nécessaire à l’achat d’une maison. Alors que la hausse du coût de la vie continue de redéfinir les priorités financières, de plus en plus de Canadiens remettent en question le

La Banque du Canada maintient son taux à 2,25 %...

2 mai 2026

La hausse des prix de l’énergie fait resurgir le risque d’une hausse des taux d’intérêt, alors que l’inflation repart à la hausse. Lors de sa troisième annonce prévue pour 2026, la Banque du Canada a maintenu le taux cible du financement à un jour à 2,25 %. Il s’agit du quatrième statu quo consécutif des taux

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’utilisateurs afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.